UBO-Berechnung: In 5 Schritten zu klaren Eigentümerstrukturen

05/11/2025

Ab 2027 löst die AML-Verordnung das GwG ab und revolutioniert die Ermittlung wirtschaftlich Berechtigter (WB), die künftig zu wirtschaftlichen Eigentümern (WE) werden. So meistern Sie den Übergang und schaffen Wettbewerbsvorteile für Ihr Unternehmen.

Ein Beitrag von Hannah Keutmann und Ilka Brian

Das Wichtigste vorab:

- Ab 10. Juli 2027 gelten EU-weit neue UBO-Regeln

- Schwellenwert sinkt von „über 25 %“ auf „ab 25 %“

- Drei Prüfwege müssen parallel angewendet werden

- Ihre UBO-Listen werden deutlich länger

- 30 Monate Vorlaufzeit für die strategische Positionierung

Stellen Sie sich vor: Sie prüfen Ihre Firmenkunden nach den neuen EU-Regeln und finden statt einem wirtschaftlich Berechtigten plötzlich vier Personen. Das ist die neue Realität ab 2027.

Was nach mehr Arbeit aussieht, ist eine Chance für vorausschauende Institute: einheitliche EU-Standards, modernere Prozesse und die Möglichkeit zur strategischen Differenzierung vom Wettbewerb.

Schritt 1: Verstehen Sie die drei neuen Prüfwege

Das Ende der deutschen Dominanz-Methode

Bisher war die WB-Ermittlung überschaubar: Wer mehr als 25 % auf erster Ebene oder mehr als 50% auf zweiter Ebene hält, wird erfasst. Diese bewährte Dominanz-Methode hat bald ausgedient. Ab 2027 verlangt die EU zur Ermittlung der WE eine parallele Prüfung von drei gleichrangigen Wegen:

- Eigentum ab 25 % der Anteile

- Kontrolle durch Mehrheitsverhältnisse oder Sonderrechte

- die Kombination aus beidem

Der Clou liegt im Wort „parallel“. Die drei Prüfwege ergänzen sich und können zu völlig verschiedenen UBO-Listen führen. Eine Person qualifiziert sich möglicherweise nur über Eigentumsanteile, während eine andere ausschließlich durch Kontrollrechte erfasst wird. Das Ergebnis: mehr identifizierte UBOs, aber auch deutlich präzisere Transparenz über tatsächliche Einflussstrukturen.

Die neue Akkumulationsmethode für die Ermittlung von relevantem Eigentum

Die fundamentale Änderung liegt in der Berechnungsmethode. Während früher einzelne Beteiligungen isoliert betrachtet wurden, führt die neue Akkumulationsmethode zur vollständigen Durchrechnung aller Beteiligungsebenen.

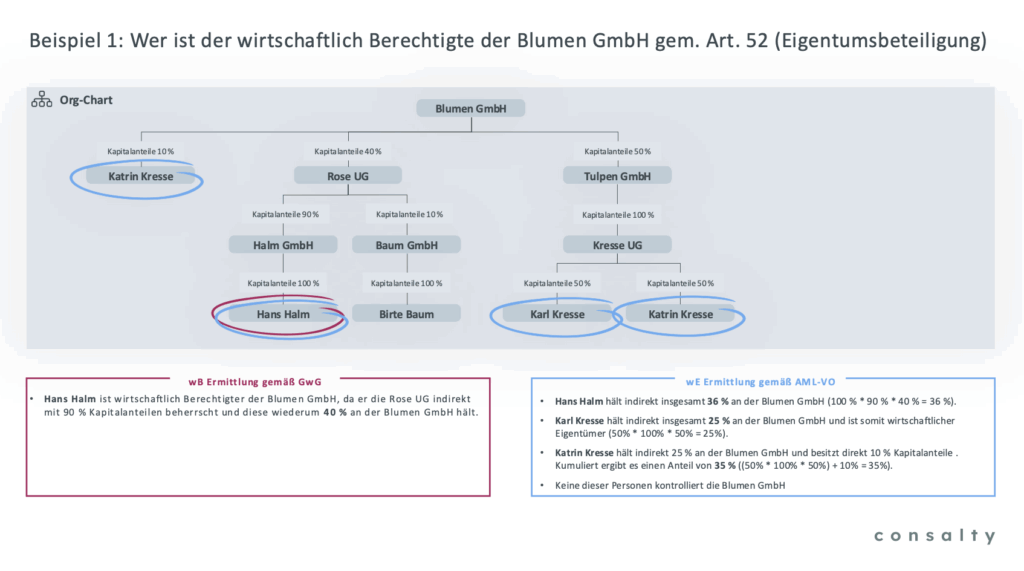

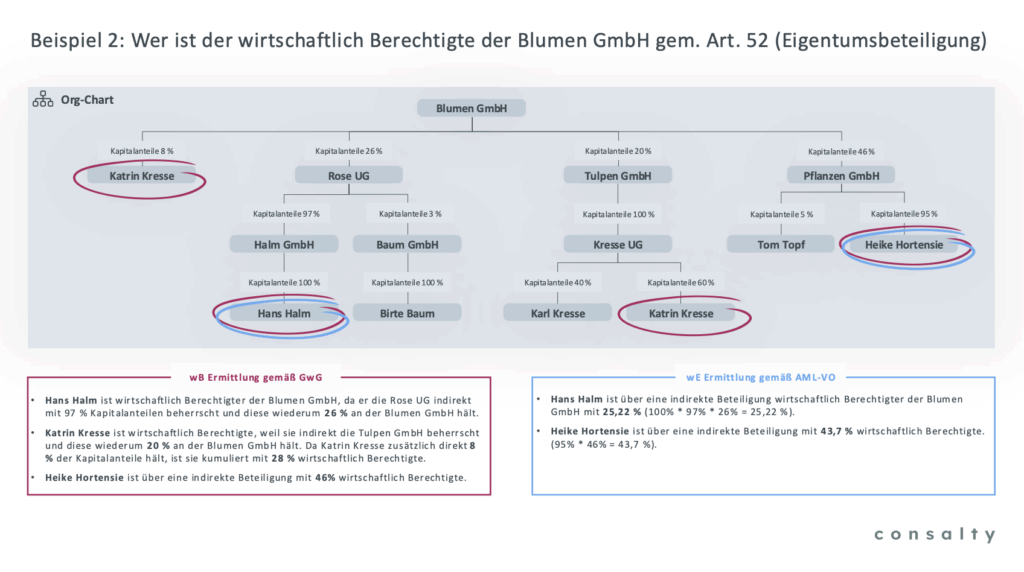

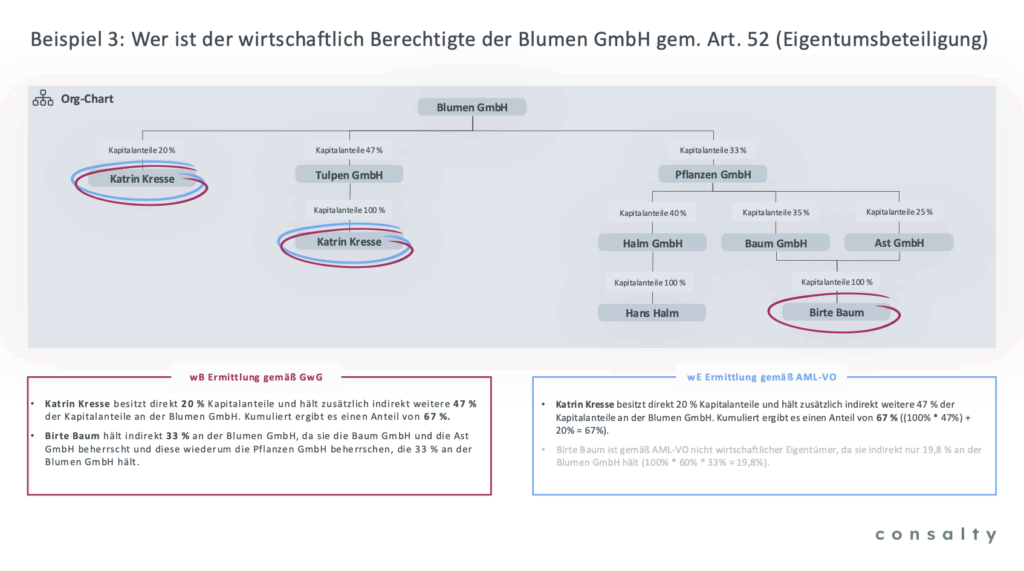

[GRAFIK: Blumen GmbH Beispiele 1-3 – Eigentumsbeteiligung nach Art. 52]. Zeigt anhand der Blumen GmbH, wie durch die Akkumulationsmethode aus einem WB nach GwG plötzlich vier WEs nach AML-VO werden.

Nehmen wir das Beispiel von Katrin Kresse: Sie hält 10 % direkt an der Zielgesellschaft ‚Blumen GmbH‘, aber sie übt im zweiten Beteiligungsstrang über die Kresse UG keinen beherrschenden Einfluss aus, weshalb sie gemäß GwG nicht erfasst werden würde – ihre Beteiligung liegt unter der Schwelle von „über 25 %“. Nach neuem Recht addieren sich beide Positionen zu 35 % Gesamtbeteiligung, wodurch Katrin Kresse wirtschaftliche Eigentümerin wird.

Diese scheinbar kleine Änderung hat weitreichende Folgen. Institute werden deutlich mehr wirtschaftliche Eigentümer identifizieren müssen, erhalten aber gleichzeitig eine präzisere Transparenz über tatsächliche Eigentumsverhältnisse. Was zunächst nach Mehraufwand aussieht, schafft langfristig bessere Datenqualität und ermöglicht fundiertere Risikoeinschätzungen.

Schritt 2: Berechnen Sie Eigentumsbeteiligungen richtig

Direkt, indirekt, kumuliert – das neue Rechenmodell

Die Berechnung von Eigentumsbeteiligungen folgt künftig klaren, aber umfassenderen Regeln. Direkte Beteiligungen sind auf erster Ebene ab exakt 25 % (nicht mehr „über 25 %“) relevant. Der Begriff der Eigentumsbeteiligung umfasst dabei neben Anteilen auch Stimmrechte und sonstige Eigentumsbeteiligungen. Bei indirekten Beteiligungen wird durchgerechnet: Hält Person A 60 % an Gesellschaft B und Gesellschaft B wiederum 50 % an der Zielgesellschaft C, dann ist Person A bei Gesellschaft C wirtschaftlicher Eigentümer mit 30 % (60 % × 50 %).

Besonders interessant wird es bei der Kumulierung verschiedener Beteiligungswege. Hält eine Person sowohl direkte als auch indirekte Anteile an derselben Gesellschaft, werden diese addiert. Diese Durchrechnung über alle Ebenen führt dazu, dass Institute künftig deutlich mehr wirtschaftliche Eigentümer identifizieren werden – in der Praxis oft drei- bis viermal so viele wie bisher. Das liegt an einem fundamentalen Widerspruch im bisherigen System: Obwohl das GwG theoretisch Kumulierungseffekte berücksichtigen will, verhindert die Dominanzmethode genau das. Beteiligungsstränge unter 25 % auf der ersten Ebene und unter 50 % auf der zweiten Ebene werden schlicht nicht weiterverfolgt, selbst, wenn sie in Summe durchaus relevant wären. Die AML-VO räumt mit diesem Widerspruch auf und verlangt vollständige Transparenz über die gesamte Beteiligungsstruktur.

Der neue Dokumentationsstandard

Mit den erweiterten Berechnungen kommen auch neue Dokumentationspflichten. Jede Zwischengesellschaft in einer Beteiligungskette muss vollständig erfasst werden – Name, Rechtsform und Jurisdiktion sind voraussichtlich die Mindestanforderungen. Bei komplexeren Strukturen verlangen die aktuellen Entwürfe der technischen Regulierungsstandards sogar vollständige Organigramme. Das klingt zunächst bürokratisch, ist aber ein guter Anlass für eine längst überfällige Digitalisierung der Compliance-Prozesse.

Schritt 3: Identifizieren Sie alle Kontrollformen

Mehr als nur Mehrheitsverhältnisse

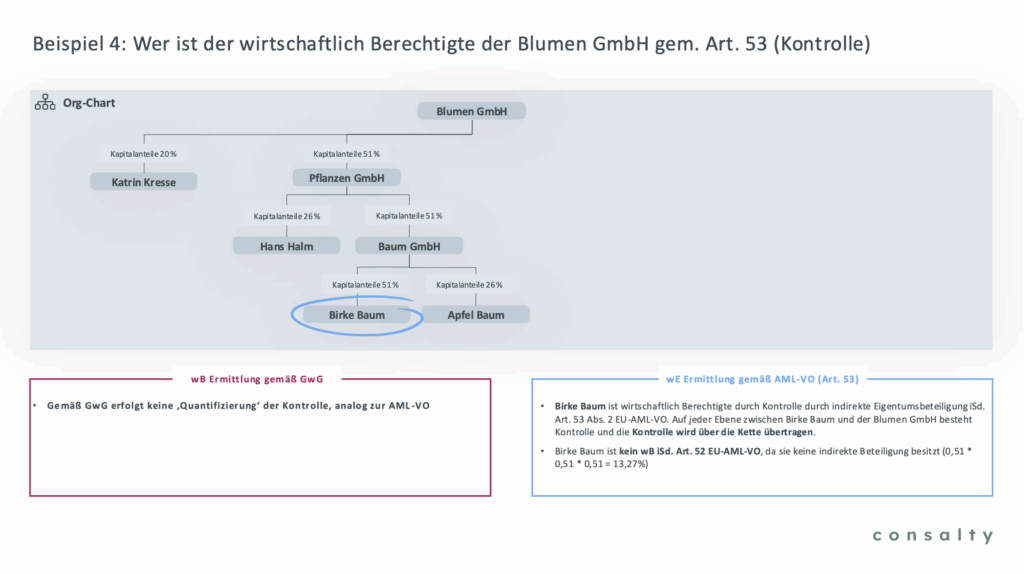

Kontrolle beginnt zwar erst bei 50 % plus einer Stimme, und das auf jeder Ebene der Struktur, aber die wirkliche Herausforderung liegt in den weniger offensichtlichen Kontrollformen (sogenannte Kontrolle auf sonstige Weise). Die AML-Verordnung erweitert den Kontrollbegriff erheblich und erfasst auch subtilere Einflussmöglichkeiten, die bisher möglicherweise übersehen wurden.

[GRAFIK: Blumen GmbH Beispiel 4 – Kontrolle nach Art. 53] Zeigt, wie Birke Baum durch indirekte Eigentumsbeteiligung Kontrolle ausübt und wirtschaftliche Eigentümerin wird, obwohl sie nach GwG nicht erfasst wäre.

Das Erkennungsproblem bei sonstiger Kontrolle (Kontrolle auf sonstige Weise)

Die größte praktische Herausforderung liegt in der Identifikation sonstiger Kontrollstrukturen.

Organbesetzungsrechte spielen eine zentrale Rolle: Wer die Mehrheit der Geschäftsführung, des Vorstands oder Aufsichtsrats bestellen oder abberufen kann, übt Kontrolle aus – unabhängig von der eigentlichen Beteiligungsquote. Ebenso relevant sind finanzielle Kontrollmechanismen durch Veto-Rechte bei Gewinnausschüttungen, Investitionsentscheidungen oder strategischen Weichenstellungen.

Erfasst werden hier aber auch Familienverbindungen, Treuhand-Vereinbarungen oder informelle Absprachen zwischen Gesellschaftern, die schwer zu erkennen und noch schwerer nachzuweisen sind. Institute werden sich hier pragmatisch auf standardisierte Kundenerklärungen und risikobasierte Stichproben stützen müssen, da eine vollständige Ermittlung faktisch unmöglich ist.

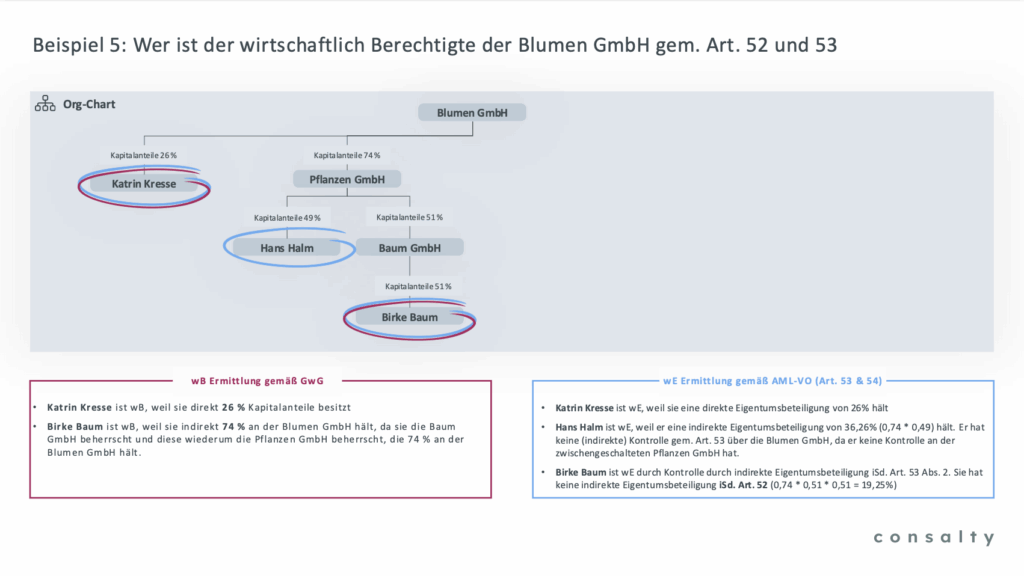

[GRAFIK: Blumen GmbH Beispiel 5 – Art. 52 und 53] Zeigt, wie in derselben Struktur sowohl Eigentums- als auch Kontrollverhältnisse parallel wirken: Katrin Kresse und Hans Halm durch Eigentumsbeteiligung, Birke Baum durch Kontrolle.

Diese parallele Anwendung von Eigentums- und Kontrollregeln führt uns zur umfassenden Kombinationsregel des Artikel 54.

Schritt 4: Kombinieren Sie alle Erkenntnisse

Die Auffang-Regel sorgt für Vollständigkeit

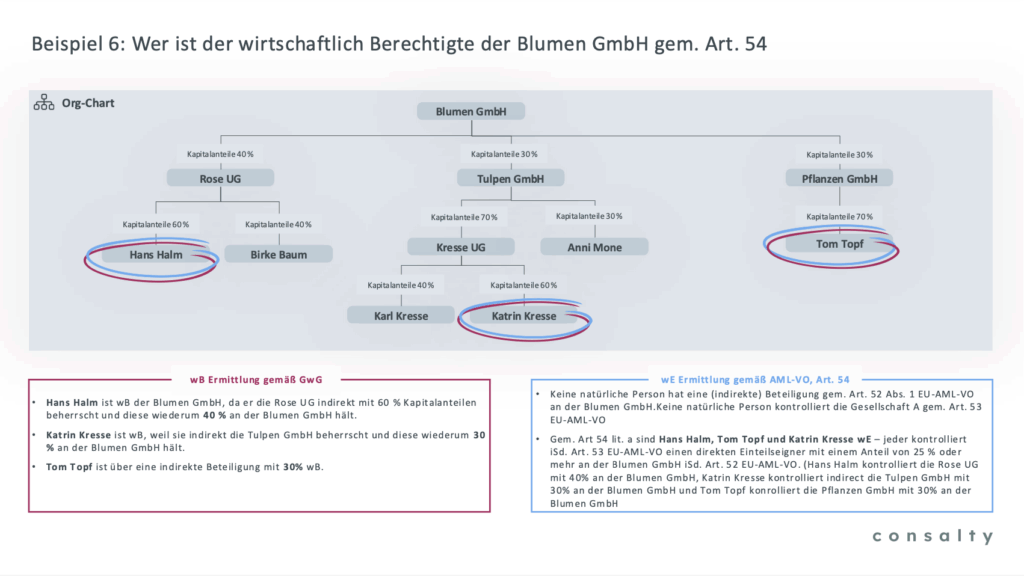

Artikel 54 der Verordnung fungiert als umfassende Auffangklausel für komplexe Strukturen, in denen sowohl Eigentums- als auch Kontrollverhältnisse eine Rolle spielen. Die Regel ist bewusst weit gefasst: Alle Personen, die direkt oder indirekt Einfluss auf die Gesellschaft ausüben können, sind zu erfassen. Das bedeutet systematisches Vorgehen in vier Schritten – erst eine vollständige Eigentümer-Liste nach Artikel 52 erstellen, dann alle Kontrolleure nach Artikel 53 identifizieren, anschließend mögliche Kombinationsfälle prüfen und schließlich die Gesamtliste konsolidieren.

[GRAFIK: Blumen GmbH Beispiel 6 – Kombination nach Art. 54]. Zeigt die komplexe Struktur, in der Hans Halm, Tom Topf und Katrin Kresse nach verschiedenen Artikeln der AML-VO als wirtschaftliche Eigentümer qualifiziert werden.

Bei komplexeren Strukturen empfiehlt sich das Vier-Augen-Prinzip und eine vollständige Dokumentation des Ermittlungsprozesses. Diese Qualitätssicherung mag aufwändig erscheinen, schafft aber regulatorische Sicherheit und dient als Nachweis für die Vollständigkeit der UBO-Ermittlung.

Schritt 5: Implementieren Sie intelligente Prozesse

Smarte Automatisierung statt manueller Datensammlung

Die Implementierung der neuen Anforderungen bietet eine einmalige Gelegenheit zur Prozessmodernisierung. Während konservative Institute weiterhin alle UBO-Daten manuell abfragen werden – was funktioniert, aber ineffizient ist – setzen fortschrittliche Player auf intelligente Automatisierung. Der pragmatische Mittelweg liegt darin, öffentlich verfügbare Daten vorzubefüllen und die restlichen Informationen gezielt nachzufragen.

Die Zukunft gehört aber der digitalen Exzellenz: Real-time Integration mit Handelsregistern, automatische UBO-Vorbefüllung durch Sekundärdatenquellen und intelligenter Transparenzregister-Abgleich. Das Transparenzregister darf zwar nicht für die Identitätsverifizierung genutzt werden, kann aber durchaus für Plausibilitätsprüfungen und Vollständigkeitschecks eingesetzt werden. Kunden ergänzen dann nur noch spezifische Daten wie Ausweisnummer oder Privatadresse, die nicht automatisch verfügbar sind.

Risikodifferenzierte Umsetzung und smarte Datenquellen

Die praktische Umsetzung muss nicht für jeden Kunden gleich aufwändig sein. Intelligente Institute setzen auf eine risikobasierte Differenzierung: Einfache deutsche Strukturen ermöglichen eine vollautomatische UBO-Ermittlung, während internationale Beteiligungsketten eine Kombination aus Ermittlung und gezielten Kundennachfragen erfordern. Bei hochkomplexen Fällen wird die intensive Betreuung sogar zum Premium-Service und Differenzierungsmerkmal.

Besonders wichtig wird dabei die systematische Bewertung Ihrer Datenquellen. Wenn Sie externe Anbieter wie bspw. Schufa oder D&B nutzen, müssen Sie künftig die gesamte Datenkette bis zur ursprünglichen Quelle nachvollziehen können. Das bedeutet: dokumentieren, wie oft Daten aktualisiert werden, woher sie stammen und wie zuverlässig sie sind. Diese Datenquellen-Governance mag zunächst aufwändig erscheinen, schafft aber langfristig mehr Vertrauen in Ihre Compliance-Prozesse.

Die neuen System-Anforderungen

Ihre IT-Systeme brauchen nicht nur neue Datenfelder wie Geburtsort und Ausweisnummer, sondern auch intelligente Verifizierungslogik. Hier liegt eine der größten praktischen Herausforderungen: Wie verifizieren Sie eine Ausweisnummer oder einen Geburtsort, wenn diese Informationen in öffentlichen Registern nicht verfügbar sind? Die Lösung liegt in risikobasiertem Vorgehen und der cleveren Nutzung vorhandener Quellen.

Fazit: Aus Compliance wird Wettbewerbsvorteil

Die AML-Verordnung ist mehr als eine regulatorische Pflicht – sie ist eine Transformationschance. Institute, die jetzt handeln, schaffen drei strategische Vorteile:

1. Operational Excellence: Modernere Prozesse steigern Effizienz und Qualität

2. Market Differentiation: UBO-Expertise wird zum Wettbewerbsfaktor

3. Customer Experience: Intelligente Automatisierung verbessert den Service

Unser Tipp: Starten Sie mit einem Pilotprojekt. Testen Sie die neuen Regeln an 20 verschiedenen Kundenstrukturen. Sie werden überrascht sein, wie anders die Ergebnisse aussehen.

Machen Sie sich bewusst: 30 Monate klingen lang, vergehen aber schnell, wenn IT-Systeme, Prozesse und Teams auf den neuesten Stand gebracht werden müssen.

Möchten Sie konkret besprechen, wie sich Ihr Institut am besten auf die AML-VO vorbereiten kann? Kontaktieren Sie uns für ein unverbindliches Erstgespräch: info@consalty.com oder linkedin.com/company/consalty/

Hinweis: Dieser Beitrag ersetzt keine rechtliche oder regulatorische Beratung. Alle quantitativen Angaben basieren auf Marktstudien und Pilotprojekten und können je nach Institut variieren.