Geldwäsche und Terrorismusfinanzierung – Grundlegende Unterschiede und typische Risikofaktoren

23/05/2025

Einleitung

Verpflichtete nach dem Geldwäschegesetz müssen über ein angemessenes Risikomanagement verfügen (§ 4 Abs. 1 GwG). Dies umfasst nicht nur eine fundierte Risikoanalyse, sondern auch interne Sicherungsmaßnahmen. Das zentrale Ziel der Risikoanalyse besteht darin, spezifische Geldwäsche- und Terrorismusfinanzierungsrisiken systematisch zu identifizieren und zu bewerten. Auf dieser Basis sollen geeignete Maßnahmen zur Risikominimierung abgeleitet werden. Aufgrund unterschiedlicher Risikofaktoren und Methoden ist eine getrennte Betrachtung von Geldwäsche- und Terrorismusrisiken unerlässlich, was Verpflichtete in der Praxis häufig vor große Herausforderungen stellt.

Erst im Januar veröffentlichte die BaFin ihre Erfahrungen aus Sonderprüfungen und stellte fest, dass unternehmensspezifische Risiken häufig nicht klar genug differenziert werden. Besonders Risiken aus Terrorismusfinanzierung werden entweder gar nicht oder nur unzureichend berücksichtigt. Auch in der neusten Fassung der Auslegungs- und Anwendungshinweise (AuA) betont die BaFin die Notwendigkeit einer getrennten Ermittlung, Bewertung und Dokumentation von Geldwäsche- und Terrorismusfinanzierungsrisiken.

Um diese Trennung konsequent umzusetzen, ist es erforderlich, die jeweiligen Besonderheiten und charakteristischen Merkmale von Geldwäsche- und Terrorismusfinanzierungsrisiken genau zu verstehen.

Zentrale Kriterien von Geldwäsche und Terrorismusfinanzierung

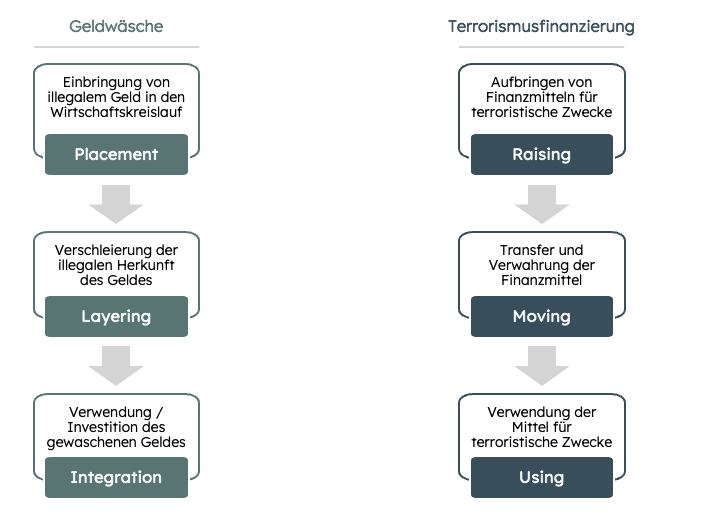

Beide Risikoarten, wenn auch oft zusammen betrachtet, unterscheiden sich deutlich in ihrer Zielsetzung und den typischen Begehungsmustern. Die klassischen Drei-Phasen-Modelle liefern hierfür bereits ein klares Bild der strukturellen Unterschiede:

Eine systematische Abgrenzung der Risiken lässt sich beispielsweise anhand der folgenden Kriterien vornehmen:

| Kriterium | Geldwäsche | Terrorismusfinanzierung |

| Ziel | Illegale Gelder aus kriminellen Aktivitäten in den legalen Wirtschaftskreislauf einschleusen. | Finanzierung von terroristischen Aktivitäten, unabhängig von der Herkunft des Geldes. |

| Herkunft des Geldes | Immer illegal (z.B. Drogenhandel, Betrug, Korruption). | Kann legal oder illegal sein (z.B. Spenden, legale Einnahmen, Kriminalität). |

| Betragshöhe | Häufig hohe Beträge. | Oft kleine oder mittlere Beträge. |

| Muster der Transaktionen | Komplexe, verschachtelte Strukturen; viele Zwischenschritte. | Eher direkte Zahlungen, manchmal bewusst einfache Strukturen. |

| Empfänger | Offshore-Konten, Scheinfirmen, Investitionen in Luxusgüter. | Personen, Organisationen oder Gruppen in Konfliktregionen oder Hochrisikoländern. NGOs und NPOs mit Bezug zu solchen Ländern oder unklaren Zielen. |

| Typische Länderbezüge | Steueroasen, Staaten mit laxen Finanzvorschriften oder starken Bankgeheimnis. | Krisengebiete, bekannte Hochrisikoländer bzgl. Terrorismus. Möglicherweise auch an diese angrenzenden Regionen. |

| Verdachtsmerkmale | Große Bargeldbewegungen, ungewöhnliche Investitionen, intransparente Geschäftstätigkeit, Offshore-Strukturen, komplexe Rechtsformen und Unternehmensstrukturen. | Viele kleine Zahlungen, Spenden an unbekannte NGOs, Vereine, religiöse Organisationen, private Überweisungen in Risikoländer. |

Typische Risikofaktoren bei Geldwäsche und Terrorismusfinanzierung

Ein effektives Risikomanagement setzt voraus, dass typische Gefahren frühzeitig erkannt und richtig bewertet werden. Besonders bei der Analyse von Risiken in den Bereichen Kunden, Produkte, Länder, Transaktionen sowie Vertriebswegen ist es entscheidend, Geldwäsche- und Terrorismusfinanzierungsrisiken differenziert zu betrachten. Auch wenn sich Risikofelder teilweise überschneiden, zeigen sich in der Praxis deutliche Unterschiede in den Mustern, Ausprägungen und Angriffspunkten. Diese Unterschiede führen in der Folge auch zur Notwendigkeit, spezielle Sicherungsmaßnahmen zu implementieren, die diesen Risiken gezielt gegenübergestellt werden.

Die folgenden Beispiele veranschaulichen typische Risikofaktoren und ihre unterschiedliche Relevanz für Geldwäsche- bzw. Terrorismusfinanzierung.

| Risikokategorie / Beispiel | GW-Risiko | Begründung | TF-Risiko | Begründung |

| Kundenrisiko: Kunde mit PeP-Status | hoch | Erhöhte Bestechungs-/Korruptionsgefahr | gering | Typischerweise keine Verbindung zu TF |

| Kundenrisiko: Gemeinnützige Organisation mit unklarer Mittelverwendung | mittel | Intransparenz kann zur Verschleierung von Herkunft und Verbleib von Mitteln führen | hoch | Häufige Tarnstruktur zur Finanzierung terroristischer Aktivitäten |

| Transaktionsrisiko: Häufige Bargeldeinzahlungen auf ein Konto | hoch | Mittelherkunft des Bargelds nicht geklärt, möglicherweise illegalen Ursprungs | gering | TF erst möglich, wenn Zahlungen transferiert werden, verstärktes Monitoring nötig |

| Transaktionsrisiko:#Geringere, wiederholte Zahlungen in Hochrisikogebiete | mittel | Strukturierung denkbar, aber nicht zwingend auffällig | hoch | Typisches TF-Muster zur Finanzierung terroristischer Aktivitäten |

| Geografische Risiko: Kunde mit Sitz in Panama | hoch | Hohe Intransparenz, typische Offshore-Strukturen | gering | Kein typisches TF-Zielland |

| Geografisches Risiko: Kleine Überweisung in ein sanktioniertes Land, Grenzgebiete oder Konfliktregionen | mittel | Unklare Mittelherkunft/ -verwendung, GW möglich | hoch | Unklare Mittelverwendung, Begründete Gefahr der Unterstützung terroristischer Vereinigungen |

| Produktrisiko: Grenzüberschreitender Zahlungsverkehr | hoch | Falls Zahlungen in Hochrisikoländer für GW | hoch | Falls Zahlungen in Hochrisikoländer für TF und, soweit plausibel, angrenzende Regionen |

| Produktrisiko: Außenhandelsfinanzierung („Trade Finance“) | mittel | häufig Unklarheit bzgl. beteiligter Parteien, Transaktionsströmen, komplexer Lieferketten | hoch | Anfällig für Umgehungsgeschäfte (Verschleierung von Sanktionsbezug), Risikofaktoren siehe GW |

Fazit

Die von der BaFin geforderte getrennte Betrachtung von Geldwäsche- und Terrorismusfinanzierungsrisiken ist berechtigt und notwendig – sowohl im Rahmen der Risikoanalyse als auch bei der Entwicklung und Umsetzung entsprechender Präventionsmaßnahmen. Sie ist insbesondere deshalb von Bedeutung, weil sich die beiden Risikoarten in ihrer Zielsetzung, ihren typischen Mustern sowie den erforderlichen Kontroll- und Interventionmaßnahmen teils grundlegend unterscheiden. Eine wirkungsvolle Präventionsarbeit kann somit nur geleistet werden, wenn man sich der unterschiedlichen Ausprägungen bewusst ist.

In der Praxis bleibt diese Trennung jedoch anspruchsvoll – nicht zuletzt, weil viele Informationsquellen selbst keine konsequente Differenzierung zwischen Geldwäsche- und Terrorismusfinanzierungsrisiken vornehmen und es Verpflichteten an belastbaren Handreichungen fehlt. Einen wertvollen Impuls bietet hier das Typologiepapier der FIU, das konkreten Anhaltspunkte zur Erkennung von Terrorismusfinanzierung liefert und eine gute Grundlage für die Weiterentwicklung der Risikoanalyse und der Kontrollmaßahmen darstellt. Mit steigender Fokussierung auf den Themenkomplex der Terrorismusfinanzierung ist allerdings damit zu rechnen, dass Verpflichteten zukünftig weitere Informationsquellen bereitgestellt werden. Insbesondere die neu geschaffene AMLA kann hier einen Beitrag leisten.

Vor dem Hintergrund steigender regulatorischer Erwartungen – auch seitens der Jahresabschlussprüfer – sind Verpflichtete gut beraten, ihre Bemühungen zur Verhinderung von Terrorismusfinanzierung gezielt zu intensivieren. Der fachliche Austausch mit anderen Marktteilnehmern sowie die Nutzung externer Expertise können dabei helfen, bestehende Lücken zu schließen und praxisnahe Lösungsansätze zu entwickeln.

Dieser Artikel ist in Kooperation mit Kerberos Compliance entstanden

Fabian Müller ist Manager Compliance bei Kerberos Compliance. Als externer Geldwäschebeauftragter steht er Finanzdienstleistern und Zahlungsinstituten bei Fragen zur Verhinderung von Geldwäsche und Terrorismusfinanzierung zur Seite und ist unter anderem für die Erstellung der Risikoanalyse, die Entwicklung interner Grundsätze und die Kommunikation mit Aufsichtsbehörde und Prüfern zuständig.

Neben der Übernahme der GwB-Funktion unterstützt Kerberos Compliance Verpflichtete aus allen Sektoren ganzheitlich bei der Umsetzung ihrer gesetzlichen Verpflichtungen